کارت امتیازی متوازن

کارت امتیازی متوازن

(Balanced Scorecard)

تبدیل استراتژی به عمل

کاپلان و نورتون اندیشه ارزیابی متوازن را اولین بار در سال 1992 میلادی در مجله Harvard Business Review مطرح کردند. عدم کفایت معیارهای مالی برای سنجش عملکرد ، شرکتها را بر آن داشت که سایر فعالیت های خود مانند ارتباط با مشتری ، نوآوری در فرآیندها و آموزش کارکنان را نیز ارزیابی نمایند و برای سنجش عملکرد آنها معیارهای دیگری را به معیارهای مالی بیفزایند.

معرفی کارت امتیازی متوازن :

کارت امتیازی متوازن یک سیستم اندازه گیری است که فلسفه اصلی آن را ، دیدگاهی چهاروجهی به سازمان تشکیل میدهد. کارت امتیازی متوازن معیارهای سنتی مالی را در خود نگاه می دارد ؛ ولی آن را کافی نمی داند و معتقد است معیارهای مالی فقط بیان کننده نتایج اتفاقات گذشته است. در صورتی که یک سیستم اندازه گیری در عصر جدید باید مشخص کند که کدام عملکردها و سرمایه گذاری ها برای موفقیت مالی سازمان و بهبود روابط با مشتریان موثر بوده و کدام ها نبوده اند. در این راستا نه تنها نتایج مالی عملکرد گذشته به کمک معیارهای مالی اندازه گیری می شوند ، بلکه در هر مقطع زمانی عواملی اندازه گیری می شوند که تعیین کننده عملکرد آینده شرکت هستند.

طراحان BSC معتقدند که برای اینکه یک شرکت بتواند رشد کند و یا حداقل در بازار رقابتی بسیار شدید این دوره وضعیت مناسبی داشته باشد ، باید از لحاظ مالی (فروش ، درآمد، سود، جریان نقدی) وضعیتی مناسب داشته باشد ؛ نتایج بدست آمده در وجه مالی سازمان ریشه در وجه مشتریان دارد که عواملی چون رضایت مشتریان و سودآوری هر قسمت از مشتریان ، حفظ مشتریان، جذب مشتریان جدید را در بر می گیرد ؛ این در حالی است که موقعیت سازمان در وجه مشتریان ریشه در فرآیندهای داخلی سازمان دارد. هزینه و کیفیت و زمان انجام فرایندها باعث رضایت و حفظ مشتریان می شود و در نهایت انجام مناسب فرآیندها ، نتیجه توانایی و عدم توانایی سازمان در وجه رشد و یادگیری (منابع فیزیکی و انسانی و اطلاعاتی ) است. برای رشد و بهبود دایمی سازمان ، باید یک توازن و ارتباط مناسب بین چهار جنبه سازمان برقرار باشد و باید از طریق مالی ، وجوه دیگر سازمان ، علی الخصوص فرآیندها و رشد و یادگیری تغذیه شوند. یعنی درصدی از درآمد و فروش برای فرآیندها یا منابع ، سرمایه گذاری شود.

چرا متوازن؟

چرا به این سیستم اندازهگیری کارت امتیازی متوازن گفته میشود؟ سیستم اندازهگیری جدید، کارت امتیازی متوازن نامیده میشود ؛ زیرا:

بین شاخصهای مالی و غیرمالی توازن بوجود آمده است. در این سیستم بر خلاف سیستمهای اندازهگیری گذشته که فقط به جنبههای مالی توجه میشد ، شاخصهای دیگری نیز در نظر گرفته شده است.

در کارت امتیازی متوازن بین معیارهای بیرونی (مشتریان و ...) و معیارهای درونی (یادگیری و فرآیندها) توازن ایجاد شده است.

در این سیستم باید بین سنجش شاخصهای خروجی و نتایج بدست آمده از تلاشها و عملکردهای گذشته همچون فروش، رضایت مشتریان و شاخصهای تعیین کننده عملکرد آینده ، همچون چگونگی انجام فرآیندهای داخلی توازن برقرار شود.

همچنین بین معیارهای کمی (سود، جریان نقدی و ...) و معیارهای کیفی و عملکرد (رضایت مشتریان) برقراری توازن مورد نیاز است.

در سایر سیستمها به جنبههای عملیاتی و تاکتیکی و کوتاه مدت توجه میشود ولی در BSC جنبههای استراتژیک و بلندمدت نیز در نظر گرفته میشود . از این کارت هم میتوان باز خوردهای استراتژیک گرفت و هم فیدبکهای تاکتیکی.

سیستمهای اندازهگیری گذشته فقط برای استفاده افراد رده بالای سازمان و مدیران ارشد طراحی شده بود ؛ در حالی که این سیستم برای تمام افراد سازمان، در هر سطح سازمانی که وجود داشته باشند، میتوان فیدبکهای مفیدی فراهم کند. چرا که در عصر نوین (فراصنعتی) دیگر نمیتوان انتظار داشت که کارکنان بدون چون و چرا و تفکر کار کنند. دیگر به کارکنان به چشم کسانی که باید از قوانین و مقررات چشم و گوش بسته اطاعت کنند، نگریسته نمیشوند ؛ بلکه انتظار این است که ، خود ، مقررات و قوانین را طراحی و اجرا کنند و این کار از کارکنانی که از اطلاعات به دورند ، بعید به نظر میرسد. برای به وجود آوردن یک سازمان یادگیرنده و کارکنان دانا باید اطلاعات و نتایج عملکرد در دسترس باشد.

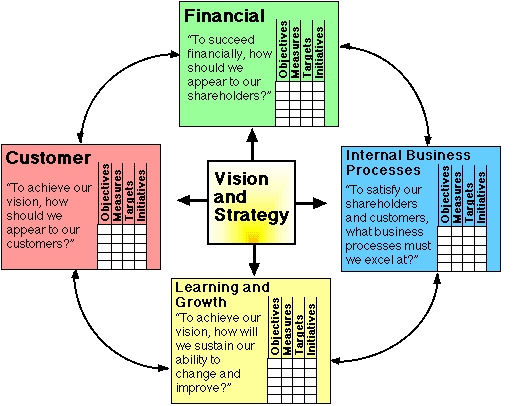

چهارجنبه (وجه) ارزیابی متوازن :

چشم انداز آینده شرکت ، هسته اصلی فعالیتهای BSC است. BSC از طریق 4 وجه مهم زیر ، رسالت و استراتژی را به اهداف و معیارها ترجمه می کند :

1- جنبه مالی :

این جنبه نظرات ارزشی سهامداران و مالکان سازمان را تأمین می کند.

2- جنبه مشتری :

این جنبه عمدتاٌ بر افزایش ارزش برای مشتریان تأکید دارد.

3- جنبه فرآیندهای داخلی :

از این منظر ، باید فرآیندهای داخلی ای را که برای سازمان حیاتی اند را شناسایی کرد. فرآیندهای حیاتی آنهایی هستند که باید ارزش های مشتری و دستیابی به اهداف مالی را تأمین کنند.

4- جنبه آموزش و رشد :

مدیران از طریق این جنبه ، زیرساختارهای سازمانی که به بهترین وجه با اهداف استراتژیک سازگار باشند را تعریف می کنند.

مدیران با بکارگیری BSC نه تنها به روشنی از عملکرد گذشته شرکت آگاه می شوند ، بلکه درمی یابند که اکنون در کجای مسیر قرار دارند و چگونه می توانند با چالش های آینده روبرو شوند. BSC یک چهارچوب مفهومی است که وظیفه آن ترجمه اهداف استراتژیک شرکت به یک مجموعه از شاخص های عملکردی می باشد . این شاخص ها به طور معمول از میان چهار وجه مالی ، مشتری ، فرآیندهای داخلی و یادگیری و رشد انتخاب می شوند. تعدادی از این شاخص ها برای سنجش پیشرفت شرکت به سوی چشم انداز آن بکار می روند. بعضی دیگر از شاخص ها ، برای سنجش پیشرفت شرکت در دستیابی به اهداف بلند مدت بکار می روند. با بکارگیری BSC ، یک شرکت قادر است از عملکرد کنونی (مالی ، رضایت مشتری و نتایج فرآیندهای داخلی ) و نیز از تلاش های خود برای بهبود فرآیندها ، انگیزش ، آموزش کارکنان و بهبود سیستم های اطلاعاتی (توانایی شرکت برای بهبود و یادگیری ) ، مطلع شود.

BSC بیش از یک مجموعه مرتبط از شاخص ها است. استراتژی یک سازمان معمولاٌ حول یک مجموعه BSC که به خوبی طراحی شده اند ، دور می زند. BSC دارای این مزیت است که شاخصهای پیشرو و با تاخیر شرکت را برای مدیران فراهم می کند. واژه متوازن نیز همانگونه که در قسمتهای قبل عنوان شد ، به این دلیل در BSC بکار رفته است ؛ زیرا وظیفه این روش ایجاد توازن بین شاخص های مالی و غیر مالی ، معیارهای قابل اندازه گیری و غیر قابل اندازه گیری ، جنبه های داخلی و خارجی ، محرک های عملکرد و نتایج است.

چهارچوب مدل ارزیابی متوازن در شکل زیر نشان داده شده است.